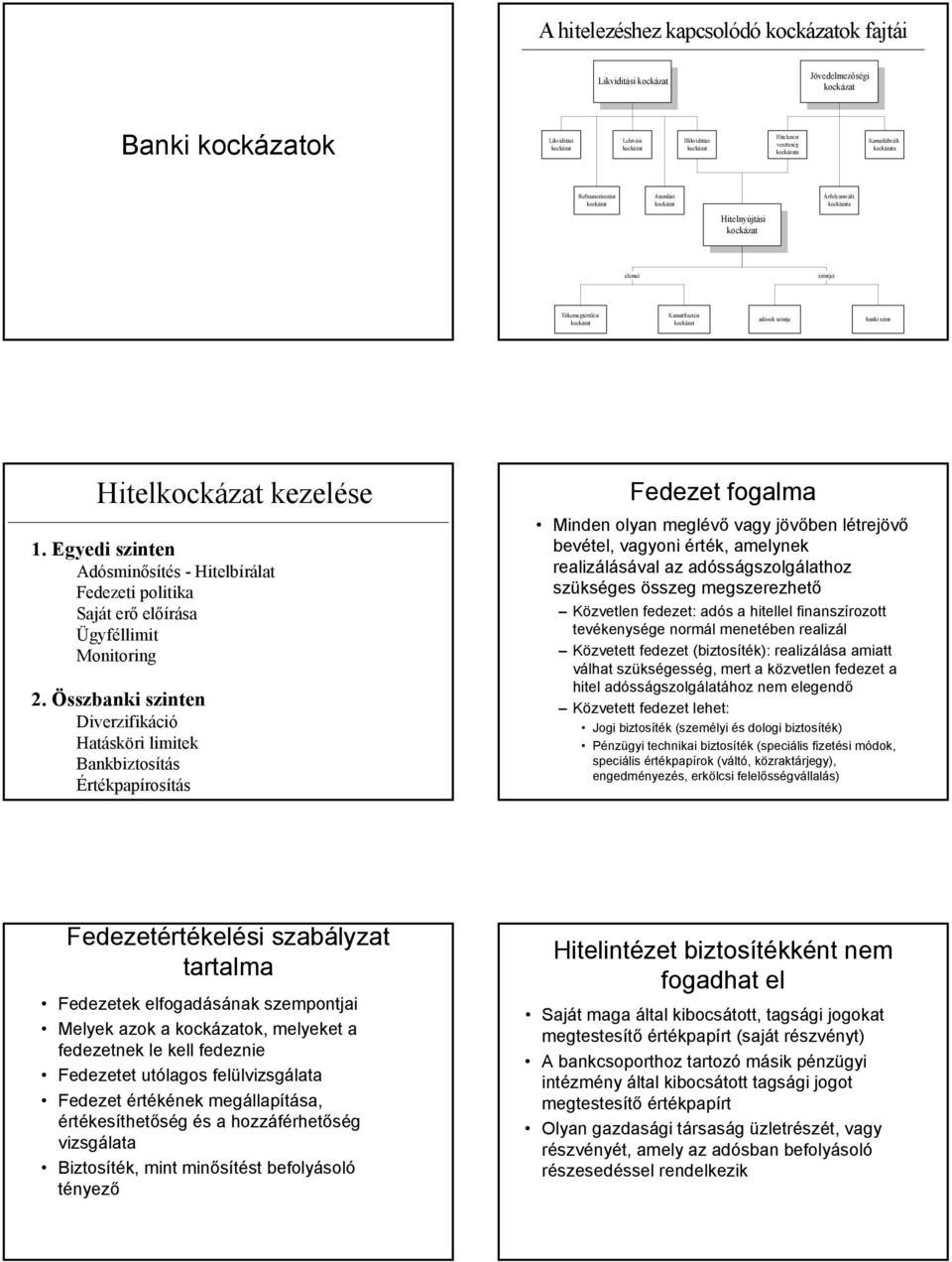

Hitelkockázat Kezelés Bankban

Https Adoc Pub Download Portfolioalapu Hitelkockazat Kezeles Html

Bib Kepesitett Hitelkockazat Kezeles Mesterfokon

Https Gtk Uni Miskolc Hu Files 2432 P C3 A9nzintgaz3 Pdf

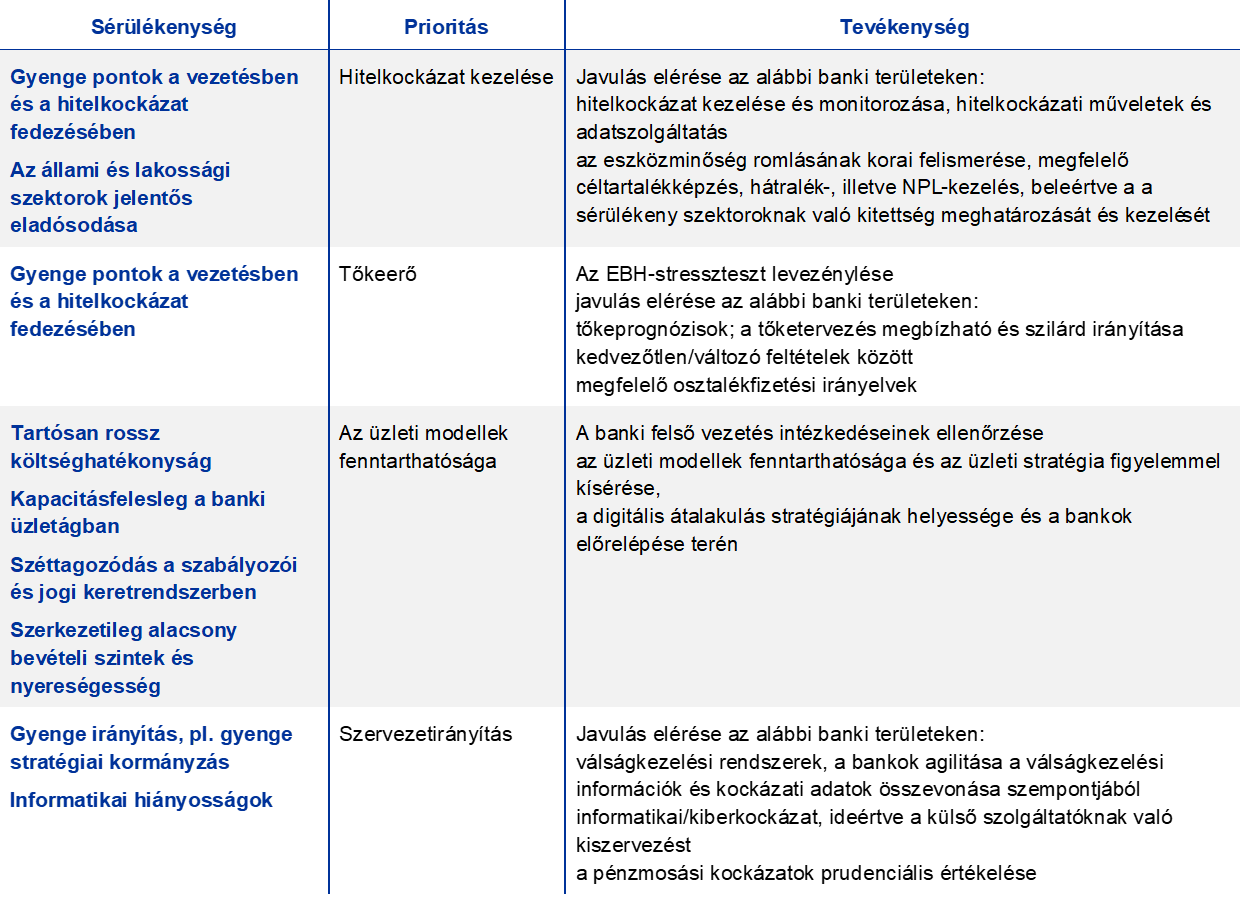

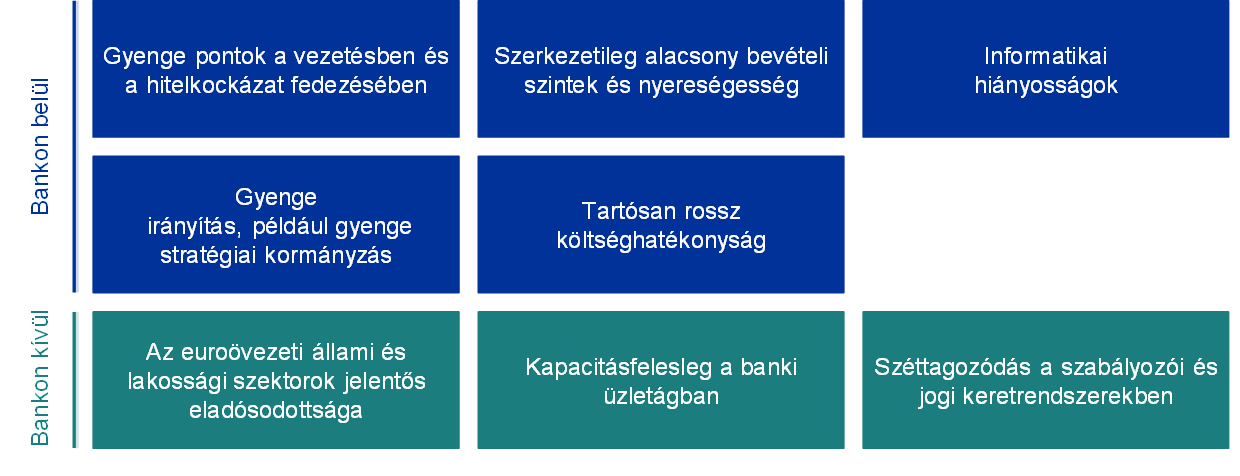

Az Ekb Bankfelugyelete A 2021 Evi Kockazatok Es Serulekeny Pontok Felmerese

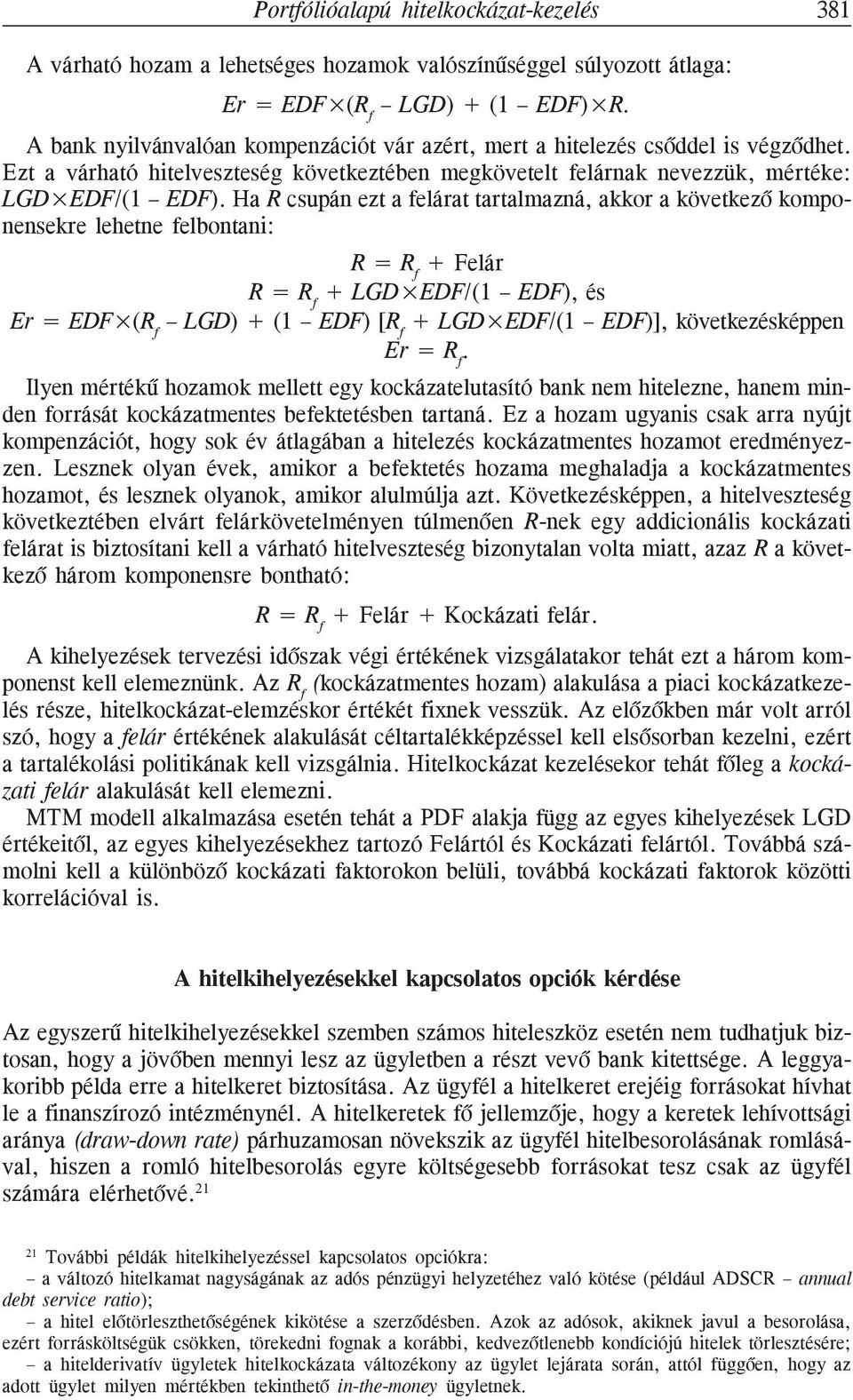

Http Real Mtak Hu 50886 1 Gt 2016 3 03 Juhasz Kovacs Pdf

Hitelkockazat Kezelese Pdf Ingyenes Letoltes

A vállalható kockázatok mértékét a Bank a stratégiájában meghatározott kockázati étvágy szerint a rendelkezésre álló t őkemennyiség függvényében határozza meg.

Hitelkockázat kezelés bankban. Partnerkockázat kezelése 32 11. A hitelkockázat kezelése körében. Hitelkockázat kezelés és szabályozói tőke Banki és termék szintű jövedelmezőség A tréning keretében a résztvevők a klasszikus banki működés mellett megismerhetik a kamat- és deviza swapok alkalmazását amely a banki könyvi kamatkockázat és devizakockázat kezelését teszi lehetővé.

Tulajdonrészt szerzett a Bankban. Részvények átruházását követően az RKOFIN Kft. Az egyedi hitelkockázat elemzés minısítés bírálat és monitoring a Hitelkockázati Fıosztály CRM valamint a Lakossági és KKV Kockázatkezelési.

állam a Bankban a piaci befektetői elv alkalmazása alapján szerzett részesedést a management jogok a privát befektetőknél maradtak. Ennek megfelelően a GRÁNIT Bank az MRP Szervezettel konszolidált csoportot alkot amelynek 2017. A Kockázatvállalási tevékenységet részletes írásos szabályrendszer alapján végzi a Bank és a szabályokat éves rendszerességgel felülvizsgálja.

21 A Bank tulajdonosi szerkezete A Bank működésének 2010-es induló évében két. Szeptember 30-tól folytatott átfogó vizsgálatot a KDB Banknál és megállapította hogy a hitelintézet vállalatirányítási rendszere a számviteli és adatszolgáltatási gyakorlata valamint a Konszolidált Biztosított Betétesi KBB nyilvántartása nem felelt meg maradéktalanul a jogszabályi előírásoknak. A GRÁNIT Bankban 2015.

A hitelkockázat tipikusan a banki kockázat legnagyobb komponense elérheti a teljes kockázat 80 -át. A kockázat-tudatos üzleti stratégiából következően figyelembe véve hogy a hitelkockázat alkotja a legnagyobb hányadot a kockázati kategóriákon belül a Bank ennek mérséklésére kockázatkezelési szabályzatok teljes rendszerét alkalmazza partnerminősítés limitrendszerek hatáskör. Próbálja ki magát bankvezérké.

évi eredményeit mutatja be a jelen jelentés. Az MNB 2016. Mint már korábban is említettük ez a kockázat abból adódik hogy az ügyfelek egy része nem akarja vagy nem képes visszafizetni a felvett kölcsönt például azért mert időközben csődbe ment.

Portfolioalapu Hitelkockazat Kezeles Pdf Ingyenes Letoltes

Https Www Unicreditbank Hu Content Dam Cee2020 Pws Hu Rolunk Kockazati Jelentes 2011 Pdf